La congestion de la supply chain mondiale radiographiée

La troisième édition du Baromètre des risques supply chain du cabinet Kyu, réalisé en partenariat avec l’Amrae, Les Arts et Métiers et France Supply Chain met en exergue les problèmes capacitaires qui freinent les chaines d’approvisionnement mondiale, aussi bien au niveau des moyens de transport que des fournisseurs stratégiques.

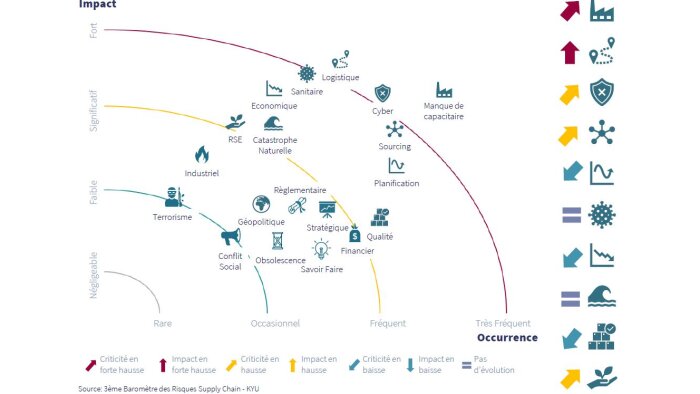

Sur une matrice croisant la probabilité que le risque se concrétise et sa gravité, le risque capacitaire est numéro un sur dix risques recensés par le Baromètre des risques supply chain du cabinet Kyu dans son édition 2022. Cette nature de risque est considérée comme critique par 40 % des répondants. Associé fondateur du cabinet, Laurent Giordani met en garde : « une reprise de la consommation très forte et des capacités déjà saturées avant même le début de la reprise, créent beaucoup de turbulences sur la supply. Cela nécessite de jouer des coudes pour réserver des capacités. »

Les risques d’engorgement des hubs logistiques connaissent aussi une inflation importante cette année et se hissent à la deuxième place. Certains sont liés à des questions capacitaires, dans le transport routier en particulier. Ainsi, 400 000 conducteurs manquent en Europe, 124 000 postes à pourvoir sont en souffrance rien qu’en Pologne et 40 000 en France.

Les supply chain sont de plus en plus digitalisées et interconnectées, en amont avec les fournisseurs et en aval avec les clients

Le Cyber risque, valeur montante

Rehaussés par l’accroissement spectaculaire de l’e-commerce du fait de la crise sanitaire, les risques cyber grimpent à la troisième place et mettent en exergue l’importance des flux numériques derrière les flux physiques. « Les acteurs échangent in fine plus d’informations que de produits », avance Laurent Giordani, qui souligne également le fort degré de connexion numérique clients fournisseurs : « Les supply chain sont de plus en plus digitalisées et interconnectées, en amont avec les fournisseurs et en aval avec les clients. »

Clients et fournisseurs sont aussi interdépendants qu’ils sont interconnectés et les risques de sourcing se situent logiquement en quatrième position, également en forte hausse. Ainsi, dans l’aéronautique, où les répondants ont connu en moyenne dix crises supply chain en 2021, dans 69 % des cas, ces crises ont eu les fournisseurs pour origine ; les fournisseurs de rang 1 dans 20 % des cas et de rang 2 dans 30 % des cas. Dans l’automobile, où la moyenne de crises affrontées en 2021 par répondants s’élève à quatorze, les fournisseurs en sont la cause dans 54 % des cas, notamment les fournisseurs de rang 2 dans 31 % des cas.

L’optimum économique manque de flexibilité

« Le secteur de l’automobile est victime d’un des modèles de supply chain parmi les plus sophistiqués, qui fonctionne de façon totalement globalisée, avec des fournisseurs souvent en mono source et des modèles de production en juste-à-temps », analyse Laurent Giordani. La crise des semi-conducteurs, en particulier, a éclairé d’un nouveau jour les risques inhérents à certaines stratégies de sourcing. « Les entreprises ne peuvent plus considérer l’optimisation économique comme seul critère de leurs opérations pour bâtir leur schéma industriel », constate Laurent Giordani, qui poursuit : « la recherche permanente d’un optimum économique a trop fragilisé leur organisation et la supply chain, cela lui a fait perdre énormément en flexibilité. »

L’impact de ces constats sur les stratégies achats promet d’être très fort. L’augmentation du double sourcing est évidemment cité par beaucoup de monde - dans 64 % des cas - mais aussi le développement des sources locales (54 %) et l’intégration de savoir-faire critiques (50 %), qui pourraient représenter un virage important pour certaines stratégies de globalisation et dans les équilibres Make or Buy.

Preuve qu’un risque chasse très vite l’autre, le risque sanitaire, cité à la sixième place était jugé totalement improbable par les directeurs, achats, supply chain et risques interrogés lors de la première version de l’enquête en 2019. Cette fois, c’est le risque géopolitique, monté très haut dans les préoccupations avec l’agression de l’Ukraine par la Russie était autour de la quinzième place lorsque le sondage de Kyu a été réalisé. Autres risques probablement sous-estimés les risques sociaux figurent à la vingtième et dernière place, l’inflation jusqu’ici retardée pourrait pourtant rendre la situation un peu tendue sur ce front-là aussi.